3つの売却査定法

大元 賢治

- 売却

- 査定

アパート経営の味方の大元です。

私は主に不動産売買を担当することが多いですが、売る売らないにかかわらず、定期的にご自身の資産価値を把握されたいというお声が多く、現在では1年に1度は今の状況をオーナー様にレポートさせていただいたりもしています。

前回までは、お家賃などの査定についてお話しさせていただいておりましたが、今回は売却の場合の査定について書かせてもらえたらと思います。

ご存知の通り、不動産の価格についてはいろいろな指標があります。

毎年発表される「地価公示」や「路線価」、それに基づいた「固定資産税評価」や「相続税評価」、そして「実勢価格」ということを目にされると思います。

それぞれ考え方がありますが、今回は「実勢価格」についてのお話しです。

実勢価格とは文字通り、実際のマーケットで売った場合はどれぐらいの価格です。

査定の仕方は大きく3つです。

「取引事例比較法」・「収益還元法」・「原価法」で求めます。

取引事例比較法は文字通り、一定期間に周辺で類似した不動産がどの程度の価格で成約したかを調査し、そこから対象となる不動産と比較する方法です。

メリットは、実際に成約に至った価格から検証をするのでマーケット感が把握しやすくなります。

デメリットは、類似する事例が公開されていなければ比較しようがありません。

特にこのコラムをご覧いただいている方々は既に不動産経営をされている方が多いと思いますが、収益不動産の多くは、残念ながらオープンなマーケットで取引されることが少なく、実際の成約情報が登録されていないことが多いです。

また、不動産価格は「相場」という概念が薄く、購入する人1名だけいれば成立するので、買主様に特殊要因があればやや割高でも成約に至ることもしばしばあります。

そのため、事例が少なければ「特殊要因があったため成約に至った」情報から検証することになり、オーナー様の査定の目的次第では必要な情報にならない可能性も否めません。

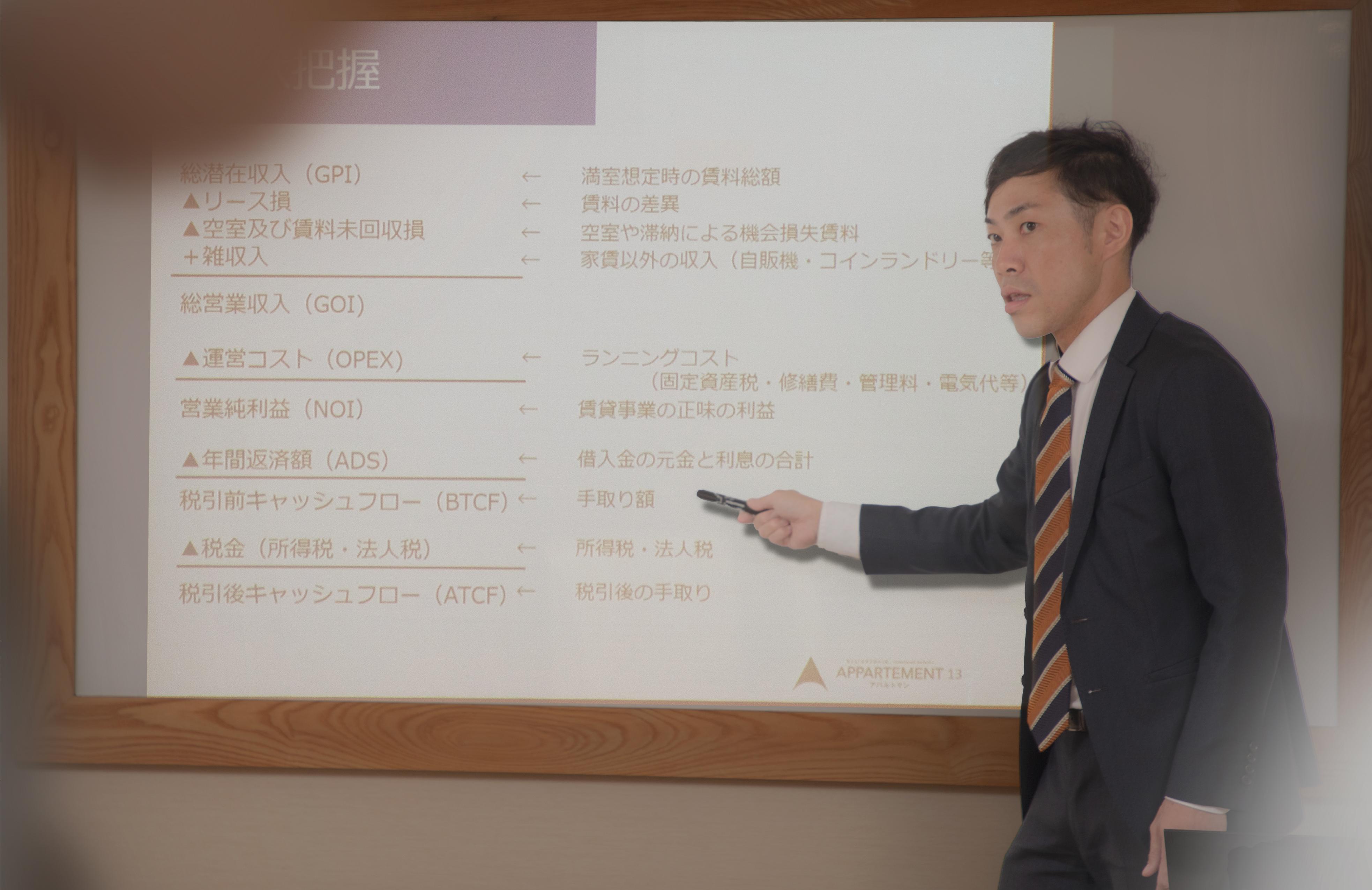

次に、収益還元法ですが、これは対象となる不動産がどれぐらい稼ぐ力があるかによって価格決定する方法です。

収益還元の中には、「直接還元方式」、「DCF方式」というものがあります。

直接還元は、対象不動産の一定期間(基本1年)の純利益を還元利回りで割り戻して求める方法です。

還元利回りは、対象不動産の属する市域などの利回りデータからとなります。

取引事例の説明の際に、収益不動産の多くは、非公開な中での取引が多く、事例の公開が少ないと書きましたが、市域レベルでの利回りについては、公表されている民間データや、不動産会社が加盟している諸団体でも定期的に調査がされています。

私どもの加盟団体でもレポートを求められており、主要エリアについての利回り感の情報提供を受けています。

簡易的に算出するのには適していますが、あくまで直近を切り取っただけであるため、長期視点での検証には適しません。

DCF方式は、ディスカウントキャッシュフローの略となります。

対象不動産を所有している期間の純利益と、設定した期日に売却した際に得られる予想売却額とを現在価値に割り戻し、それぞれを合計して価格を求める方法です。

将来予測を盛り込んで検証するため、精度が高まりますが、あくまで予測であるため長期すぎると机上の空論になってしまいます。

住居系不動産の場合は、いきなり賃料等が上下することは少ないですが、概ね5年、長くて10年視点での検証に留めておくほうが無難と思います。

最後に原価法ですが、積算法とも言われます。

これは、同じ場所に同じ建物を建設する時にかかる費用を基本にして求めます。

路線価や、固定資産評価などを元にして土地と建物の価格を算出し、そこに建物の経過年数による減価分を差し引いて求めていきます。

最終的には、対象不動産の特性や現況を鑑みながらこれらの方法で求めた価格を照らし合わせて査定価格とすることになります。

特に収益物件の場合は需要の多くは、ローンを利用することが多くなるため、金融機関の事情なども加味する必要もございます。

売る売らないは別にして、ご自身の不動産の価値を把握しておくことはとても大切だと思います。

ご興味のある方は、担当スタッフにお気軽にご相談くださいませ。